Đâu là các loại hình Fintech điển hình nhất?

Fintech – một thuật ngữ mới nổi trong thế kỷ 21. Fintech là sự tích hợp của công nghệ trong ngành tài chính, và nó đang cách mạng hóa cách chúng ta quản lý và tiếp cận tài chính của mình. Từ việc tự động hóa các quy trình dịch vụ khách hàng đến cung cấp các giải pháp tài chính sáng tạo, fintech đang thay đổi cuộc chơi trong thế giới tài chính nói riêng và cách vận hành tài chính xung quanh chúng ta nói chung, Trong bài viết này, hãy cùng BlockchainWork khám phá có bao nhiêu loại hình fintech và đặc điểm của từng loại.

Mục lục bài viết

- 1 Vì sao cần biết đến cụm từ Fintech?

- 2 Tác động của Fintech đối với bối cảnh tài chính

- 3 Các loại hình Fintech

- 3.1 Chuỗi khối và tiền điện tử

- 3.2 Công nghệ điều tiết (Regulatory Technology)

- 3.3 Công nghệ bảo hiểm (Insurance Tech)

- 3.4 Thanh toán di động (Mobile Payment)

- 3.5 Vay và cho vay ngang hàng (P2P lending and borrowing)

- 3.6 Quản lý tài chính cá nhân (Finance Personnel Management)

- 3.7 Gây quỹ cộng đồng (Crowdfunding)

- 3.8 Tư vấn dựa trên robot và giao dịch chứng khoán (Robot-based advice and stock trading)

- 4 Kết luận

Vì sao cần biết đến cụm từ Fintech?

Mối quan tâm đến công nghệ tài chính hoặc các loại fintech ngày càng tăng trong thời gian gần đây. Fintech bao gồm việc sử dụng công nghệ để tăng cường các dịch vụ tài chính và bao gồm nhiều loại công nghệ như phần mềm, ứng dụng đám mây, ứng dụng di động và web, các tổ chức chuyên dụng và phần mở rộng kỹ thuật số của các dịch vụ ngân hàng truyền thống.

Sự ra đời của thẻ tín dụng vào những năm 1950 chỉ là một ví dụ về cách fintech đã liên tục cải thiện các dịch vụ tài chính. Với nhiều ứng dụng, fintech đã dẫn đến việc phân loại các loại hình fintech khác nhau, mang lại nhiều lợi ích khác nhau cho người dùng. Những người dùng này bao gồm từ khách hàng cá nhân đến công ty mới thành lập, doanh nghiệp nhỏ, tập đoàn lâu đời và thậm chí cả các tổ chức chính phủ.

Trước khi đi sâu vào các loại fintech khác nhau, chúng ta nên thắc mắc về tầm ảnh hưởng của chúng đối với ngành dịch vụ tài chính. Sự phát triển nhanh chóng của ngành fintech và những lợi thế giá trị mà nó mang lại cung cấp bằng chứng rõ ràng về tác động ghê gớm của nó và lý do phân loại nó thành các loại khác nhau.

>> Xem thêm: Tiềm năng phát triển nền kinh tế phi tập trung

Tác động của Fintech đối với bối cảnh tài chính

Fintech đã nổi lên như một công ty lớn trong thế giới công nghệ, với lịch sử phong phú bắt nguồn từ sự ra đời của thẻ tín dụng và ATM. Việc áp dụng rộng rãi ngân hàng di động đã củng cố thêm vai trò của fintech trong ngành tài chính.

Năm 2019, các ứng dụng tài chính chiếm gần 5% lượt tải xuống ứng dụng toàn cầu. Đại dịch toàn cầu đã đóng một vai trò quan trọng trong việc đẩy nhanh việc áp dụng các giải pháp fintech khác nhau trong các ngành công nghiệp. Đại dịch đã dẫn đến sự gia tăng đột biến các giao dịch trực tuyến, các khoản vay vi mô và thanh toán ảo để đảm bảo hiệu quả trong quản lý tài chính. Đầu tư vào các dịch vụ fintech đạt mức cao kỷ lục hơn 35 tỷ đô la vào năm 2019, với khoản tài trợ cho các ứng dụng fintech đạt gần 25 tỷ đô la từ các thỏa thuận tài trợ khác nhau. Sự tăng trưởng của fintech được thúc đẩy bởi khối lượng thanh toán kỹ thuật số ngày càng tăng, đạt giá trị giao dịch là 5,2 nghìn tỷ USD vào năm 2020, so với 4,1 nghìn tỷ USD vào năm 2019. Xu hướng này mang đến cơ hội tuyệt vời cho các danh mục fintech tận dụng sự thay đổi trong hành vi của người tiêu dùng. Đáp lại, nhiều tổ chức dịch vụ tài chính đang nắm bắt các công nghệ tiên tiến để cải thiện trải nghiệm người dùng. Ngành fintech đã sẵn sàng đạt mốc 310 tỷ USD vào cuối năm 2022, cho thấy một tương lai tươi sáng cho lĩnh vực đang phát triển nhanh chóng này.

Các loại hình Fintech

Câu trả lời cho “Các loại fintech khác nhau là gì?” rất phức tạp, vì fintech là một thuật ngữ có phạm vi rộng bao gồm nhiều ý tưởng, công nghệ, sản phẩm và dịch vụ. Khi các công nghệ mới tiếp tục xuất hiện trong lĩnh vực fintech, các loại fintech mới cũng đang được tạo ra.

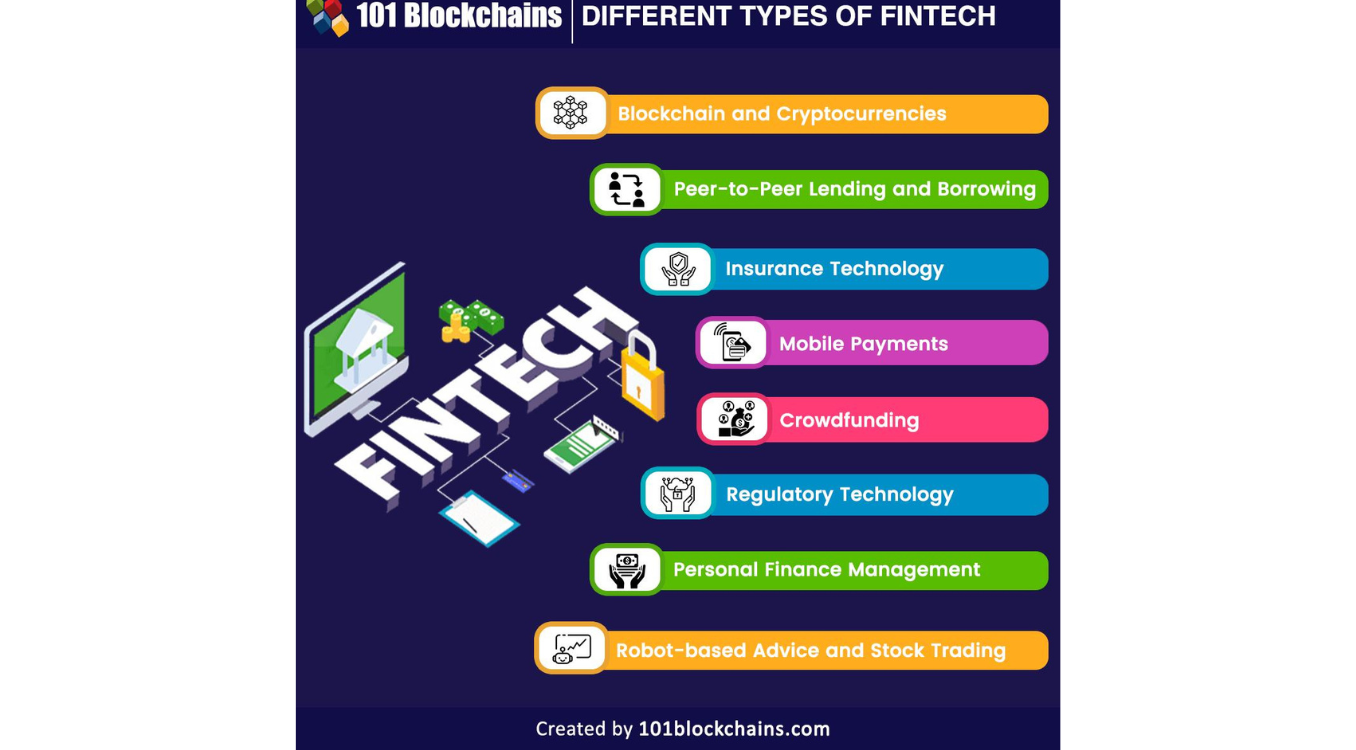

Để hiểu rõ về các loại fintech khác nhau, điều quan trọng là phải xem xét các công nghệ khác nhau được sử dụng như thế nào để cách mạng hóa các dịch vụ tài chính. Hình minh hoạ dưới đây cung cấp một bức tranh rõ ràng hơn về các công nghệ tài chính khác nhau.

Các loại hình Fintech (Nguồn 101blockchains)

-

Chuỗi khối và tiền điện tử

Mục đầu tiên trong số các loại công nghệ tài chính phổ biến sẽ đề cập đến công nghệ chuỗi khối và tiền điện tử.

Chuỗi khối có thể cho phép các giao dịch ngang hàng cùng với sức mạnh của hợp đồng thông minh và thuật toán đồng thuận để thiết lập tiền lệ mới cho sự phát triển của các dịch vụ tài chính. Những lợi thế của sổ cái phi tập trung và bất biến của các giao dịch tài chính trên chuỗi khối với tiền điện tử hoặc mã thông báo tiền điện tử có thể mang lại nhiều cải tiến đáng kể trong các dịch vụ tài chính. Quan trọng nhất, các ứng dụng của chuỗi khối trong lĩnh vực công nghệ tài chính có thể thúc đẩy các cơ hội đổi mới tài chính hợp lý. Ví dụ: lưu trữ phi tập trung lịch sử giao dịch ngăn ngừa rủi ro dữ liệu giả mạo và vấn đề chi tiêu gấp đôi.

Với hơn 80 triệu chủ sở hữu ví tiền điện tử trên toàn thế giới, tác động của chuỗi khối đối với quá trình dân chủ hóa các dịch vụ tài chính là rất rõ ràng. Một trong những ví dụ đáng chú ý về các dự án fintech dựa trên blockchain là we.trade, một nền tảng tài chính thương mại cấp doanh nghiệp của IBM. Tiền điện tử, dựa trên công nghệ chuỗi khối, cũng là một ví dụ đáng chú ý khác về các loại hình công nghệ tài chính có tác động ghê gớm đến các dịch vụ tài chính.

Chuỗi khối có thể giúp tạo ra quyền riêng tư, bảo mật và minh bạch tốt hơn trong việc theo dõi các giao dịch tài chính trong suốt vòng đời của chúng. Tiền điện tử có thể sử dụng các đặc điểm của chuỗi khối để đảm bảo giám sát và kiểm soát tốt hơn đối với tài sản của họ. Ví dụ về mức độ phổ biến của Bitcoin, Ethereum, stablecoin và nhiều tài sản tiền điện tử khác đã chứng minh tiền điện tử là một phần không thể thiếu đối với tương lai của fintech.

-

Công nghệ điều tiết (Regulatory Technology)

Khi thảo luận về các loại fintech khác nhau, công nghệ quản lý (RegTech) là một khía cạnh quan trọng đáng được đề cập. RegTech, theo định nghĩa của Cơ quan quản lý tài chính, là một tập hợp con của fintech tận dụng công nghệ để hợp lý hóa việc cung cấp các yêu cầu quy định.

Bằng cách sử dụng công nghệ tiên tiến, RegTech cải thiện việc tuân thủ đồng thời đưa ra các quy định tiết kiệm chi phí, an toàn và dễ hiểu hơn. Với bối cảnh tài chính không ngừng phát triển, nhu cầu ngày càng tăng đối với các khung pháp lý mới có thể theo kịp những tiến bộ trong công nghệ. RegTech đóng một vai trò quan trọng trong việc thúc đẩy tiêu chuẩn hóa và tính minh bạch trong các quy trình quản lý. Hơn nữa, RegTech cũng tập trung vào việc tự động hóa toàn bộ hệ thống tuân thủ. Nó cung cấp nền tảng cho các giải pháp quản lý khác nhau, chẳng hạn như quản lý rủi ro, quản lý tuân thủ, báo cáo theo quy định và giám sát giao dịch.

Một số ví dụ về nền tảng RegTech là Continuity, Regis-TR và Provenir.

-

Công nghệ bảo hiểm (Insurance Tech)

Một loại fintech quan trọng khác là công nghệ bảo hiểm hoặc InsurTech. Sự gia tăng của các hệ thống dịch vụ tài chính kỹ thuật số đã cho phép tạo ra các giải pháp bảo hiểm có giá trị cao giúp nâng cao trải nghiệm người dùng. Các công ty bảo hiểm đang sử dụng nhiều công nghệ fintech khác nhau, chẳng hạn như ứng dụng điện thoại thông minh, AI, IoT, máy học, v.v., để cải thiện giá trị của các dịch vụ bảo hiểm của họ. Fintech đã mang lại những tiến bộ đáng kể trong các dịch vụ bảo hiểm, bao gồm việc thu thập thông tin bảo hiểm dễ dàng thông qua điện thoại thông minh và các ứng dụng thân thiện với người dùng để quản lý bảo hiểm hợp lý. Việc tích hợp công nghệ viễn thông cũng đang được các nhà cung cấp sử dụng để cải thiện các sản phẩm bảo hiểm cốt lõi. InsurTech đang thay đổi nhận thức của người dùng về các sản phẩm bảo hiểm bằng cách cung cấp giá trị gia tăng.

-

Thanh toán di động (Mobile Payment)

Loại hình tiếp theo cũng được đề cập nhiều là thanh toán di động. Nhiều cá nhân có thể đã sử dụng các ứng dụng thanh toán di động phổ biến như PayPal, Apple Pay, Google Pay, Venmo hoặc Google Play để thực hiện hoặc nhận thanh toán. Đại dịch toàn cầu đã thu hút sự chú ý đến tiềm năng của các giao dịch không dùng tiền mặt và xu hướng giảm sử dụng tiền mặt trong thế giới hậu đại dịch đã khiến các tổ chức trong tất cả các ngành cân nhắc các lựa chọn thanh toán. Độ tin cậy của các ứng dụng thanh toán di động đã trở thành một câu hỏi quan trọng. Đề xuất giá trị của thanh toán di động thay đổi dựa trên khả năng cá nhân của họ. Các giải pháp thanh toán di động phổ biến như Google Pay và Venmo đã có số lượng người dùng đáng kể, chỉ riêng Venmo đã có hơn 65 triệu người dùng hàng ngày, cho thấy sự tin tưởng của mọi người đối với ứng dụng.

-

Vay và cho vay ngang hàng (P2P lending and borrowing)

Công nghệ tài chính cũng đã cách mạng hóa các hệ thống cho vay và đi vay. Fintech đã đơn giản hóa rất nhiều quá trình vay tiền. Các giao thức cho vay P2P đã được giới thiệu là kết quả của công nghệ tài chính được sử dụng để chuyển đổi các dịch vụ tài chính. Các cá nhân có thể dễ dàng truy cập các nền tảng này và nhận các khoản vay bất cứ lúc nào.Người dùng các giải pháp fintech này cũng được hưởng lợi từ việc đánh giá tín dụng linh hoạt.

Ngoài ra, việc triển khai fintech giúp loại bỏ nhu cầu đến ngân hàng hoặc văn phòng để đảm bảo khoản vay. Các giao thức cho vay P2P sử dụng Tài chính phi tập trung (DeFi) để cung cấp quyền truy cập liền mạch vào các dịch vụ tài chính và cải thiện trải nghiệm người dùng. Compound và Aave là những ví dụ phổ biến về giao thức cho vay dựa trên DeFi.

Một giải pháp fintech khác được sử dụng rộng rãi để cho vay là Credit Karma, nhà cung cấp tài chính cá nhân đáng tin cậy với hơn 110 triệu người dùng ở Hoa Kỳ. Ứng dụng này được biết đến với việc cung cấp các báo cáo điểm tín dụng miễn phí, đáng tin cậy, cũng như các công cụ hữu ích để theo dõi tín dụng, mua sắm khoản vay và đề xuất thẻ tín dụng.

-

Quản lý tài chính cá nhân (Finance Personnel Management)

Quản lý tài chính cá nhân là loại hình tiếp theo chúng ta sẽ đề cập đến. Đây là một danh mục fintech được cá nhân hóa nhằm tăng cường quản lý tài sản và thực hành đầu tư bán lẻ. WealthTech hợp lý hóa quy trình đầu tư và cung cấp một cách hiệu quả và tự động hơn cho các nhà đầu tư để quản lý danh mục đầu tư của họ. Một ví dụ về quản lý tài chính cá nhân trong danh mục fintech là Monie, một ứng dụng tài chính cá nhân dành cho thị trường Ai Cập.

-

Gây quỹ cộng đồng (Crowdfunding)

Gây quỹ cộng đồng là một loại hình quan trọng khác các loại fintech khác nhau. Ngành huy động vốn từ cộng đồng dự kiến sẽ có sự tăng trưởng đáng kể, với tốc độ tăng trưởng kép hàng năm dự kiến là hơn 16% từ năm 2021 đến năm 2026. Việc giới thiệu các nền tảng huy động vốn từ cộng đồng đã cách mạng hóa cách mọi người tiếp cận nguồn vốn cho các dự án của họ, loại bỏ nhu cầu đến ngân hàng hoặc ngân hàng. bày ý tưởng cho các nhà đầu tư mạo hiểm.

Fintech đã cung cấp những cách thức mới và sáng tạo để các doanh nghiệp huy động vốn và fintech gây quỹ cộng đồng cũng không ngoại lệ. Các doanh nghiệp nhỏ và siêu nhỏ giờ đây có thể dễ dàng tìm được nhà đầu tư cho dự án của mình thông qua các nền tảng này, tạo ra những cơ hội mới để phát triển và thành công.

-

Tư vấn dựa trên robot và giao dịch chứng khoán (Robot-based advice and stock trading)

Một trong những ví dụ đáng chú ý nhất của fintech là việc sử dụng các cố vấn dựa trên rô-bốt. Trí tuệ nhân tạo và máy học đang thay đổi nhanh chóng bộ mặt của ngành tài chính và những cố vấn này đưa ra các đề xuất và thông tin chuyên sâu để hỗ trợ việc ra quyết định tài chính. Bằng cách sử dụng cố vấn rô-bốt, các cá nhân có thể truy cập phân tích dữ liệu suốt ngày đêm mà không cần đến chuyên gia tài chính cá nhân.

Một khía cạnh khác của fintech là sự gia tăng của các ứng dụng giao dịch chứng khoán. Những công cụ này cho phép các nhà đầu tư quản lý danh mục đầu tư của họ và thực hiện giao dịch trực tiếp từ điện thoại thông minh của họ. Bằng cách tận dụng sức mạnh của AI và ML, các ứng dụng này có thể cung cấp thông tin chi tiết có giá trị bằng cách phân tích lượng dữ liệu khổng lồ. Ngoài ra, việc tích hợp công nghệ chuỗi khối giúp tăng cường bảo mật dữ liệu cá nhân và tài chính cho các nhà đầu tư.

Kết luận

Nhìn chung, công nghệ nào cũng phải trải qua 1 chặng đường dài kể cả blockchain và fintech cũng vậy, Fintech ngày nay đa dạng bao gồm nhiều loại công nghệ mới, mỗi loại đều vì một mục đích duy nhất trong hệ sinh thái dịch vụ tài chính, với mục tiêu cuối cùng là làm cho các dịch vụ tài chính trở nên dễ tiếp cận và thuận tiện hơn cho cả tổ chức và người tiêu dùng. Với những tiến bộ trong công nghệ, lĩnh vực fintech đang phát triển nhanh chóng và điều quan trọng là phải cập nhật thông tin về các xu hướng và sự phát triển mới nhất. Khi bối cảnh fintech tiếp tục phát triển và thay đổi, đây là thời điểm thú vị cho cả doanh nghiệp và người tiêu dùng khám phá khả năng của công nghệ biến đổi này.

Hy vọng bài viết trên hữu ích với các bạn và hẹn gặp các bạn ở bài viết sau thú vị hơn từ BlockchainWork!

BlockchainWork biên dịch

Nguồn: Blockchain101

- Tìm hiểu thêm về BlockchainWork tại website: https://blockchainwork.net/

- Ứng viên nắm bắt cơ hội việc làm tại đây: https://blockchainwork.net/candidate-signup

- Nhà tuyển dụng kết nối các tài năng trẻ tại đây: https://blockchainwork.net/employer-signup

>> Có thể bạn quan tâm:

- Fintech và tương lai

- Proof of Existence là gì?

- Độ khó khai thác (Mining Difficulty) là gì?

Bitcoin Script là gì? Bitcoin Script hoạt động như thế nào? Hướng dẫn chi tiết từ cơ bản đến nâng cao

Đằng sau mỗi giao dịch Bitcoin tưởng chừng đơn giản – chỉ là gửi BTC từ địa chỉ này sang địa chỉ khác – là một lớp công nghệ nền tảng phức tạp hơn nhiều. Nó không chỉ là việc…

Phân biệt Blockchain Layer 1, Layer 2 và Layer 3: Khái niệm, sự khác biệt và ví dụ chi tiết năm 2025

Công nghệ blockchain đang ngày càng phát triển phức tạp, vượt ra khỏi lớp cơ sở ban đầu. Để giải quyết những thách thức cố hữu như khả năng mở rộng (scalability), tốc độ và chi phí giao dịch, các…

Testnet và Mainnet khác nhau thế nào trong dự án blockchain?

Trong thế giới blockchain, hai khái niệm quan trọng mà bất kỳ nhà phát triển hay nhà đầu tư nào cũng cần biết đó là “Testnet” và “Mainnet”. Vậy Testnet và Mainnet khác nhau thế nào? Hiểu…

Token quản trị là gì? Hiểu đúng về Governance Token trong thế giới phi tập trung

Trong bối cảnh công nghệ blockchain đang tái định hình lại cách vận hành của các hệ thống tài chính, mạng xã hội và cả những tổ chức phi tập trung (DAO), “token quản trị” (governance token)…

Top 6 Blockchain Applications in Vietnam

Blockchain has become a promising technology in many fields in Vietnam, especially in education, health, entertainment, manufacturing, state administration and banking. In particular, blockchain is not simply a data storage technology but also a means to verify and…

Việc làm blockchain - web3

Nhận thông tin mới nhất về sự kiện BlockchainWork

Đăng ký và thông báo tất cả các việc làm liên quan